Η μεγάλη «αθόρυβη» αλλαγή και τα επίσημα στοιχεία για τον μέσο Έλληνα που δεν μπορεί να ακολουθήσει τις αυξήσεις τιμών

Πριν λίγες μέρες δόθηκαν στη δημοσιότητα τα νέα στατιστικά στοιχεία για την εξέλιξη του προγράμματος «Το Σπίτι μου, 2», ενώ ταυτόχρονα ανακοινώθηκαν 2 αλλαγές, η μία από αυτές είναι πολύ σημαντική και δείχνει αλλαγή πορείας! Το κυριότερο όμως είναι ότι επιβεβαιώθηκαν όλες οι προβλέψεις για τα προβλήματα που θα έφερνε και το πρόγραμμα «Το Σπίτι μου, 2» στην αγορά…

Έλα να δούμε τι σημαίνουν όλα αυτά για την Ελληνική αγορά ακινήτων, που δείχνει ξεκάθαρα να μπαίνει σε νέα φάση.

Η πρώτη αλλαγή (που την πρότεινα τον Ιούνιο του 2024)

+60 μέρες για να τελειώσουν τα χαρτιά

Στις 11 Ιουνίου 2024, μετά την ανακοίνωση του πρωθυπουργού ότι θα ακολουθούσε και νέο πρόγραμμα «Το Σπίτι μου», έγραψα μία ανάλυση όπου πρότεινα συγκεκριμένες αλλαγές, για να είναι πιο λειτουργικό. Μία από αυτές ήταν η εξής:

«Δεν είναι λογικό να ζητάμε από πολίτες μη εκπαιδευμένους και έμπειρους στο χάος της Ελληνικής γραφειοκρατίας να συγκεντρώσουν όλα τα έγγραφα του ακινήτου για το πρόγραμμα “Το Σπίτι μου” σε 60 μέρες… ας δώσει η κυβέρνηση χρονικό όριο τουλάχιστον 120 μέρες μετά την έγκριση του δανείου, καθώς και τη δυνατότητα να αντικατασταθεί το ακίνητο, αν στο μεσοδιάστημα για κάποιον λόγο αποσυρθεί από την αγορά. Στόχος είναι να μη μπορεί να εκβιάσει κανείς τους υποψήφιους δανειολήπτες.»

Έστω και τώρα, θα αυξήσουν το χρονικό διάστημα από 60 σε 120 μέρες, γιατί διαφορετικά ελάχιστα θα είναι τα δάνεια που θα δοθούν.

– «Γιατί συμβαίνει αυτό, Ηλία;» μπορεί να σκεφθείς.

Για να πουληθεί ένα ακίνητο σήμερα στην Ελλάδα πρέπει να μπουν στη σειρά πολλά θέματα, για τα οποία απαιτείται χρόνος και χρήμα (μετά από αυτήν την πώληση οι επόμενες θα είναι παιχνιδάκι, όμως ό,τι πωλείται τώρα αργεί). Οι περισσότεροι ιδιοκτήτες δεν θέλουν να ετοιμάσουν τα χαρτιά του ακινήτου πριν βρουν πελάτη. Όταν τον βρουν, διαπιστώνουν ότι «θέλει δουλειά» και δεν τελειώνει γρήγορα… Για αυτό και τα λίγα ακίνητα που έχουν «έτοιμα» τα χαρτιά τους πωλούνται ακριβότερα, σχεδόν σε συνθήκες πλειστηριασμού.

Μπράβο λοιπόν για την τροποποίηση, έστω και αν άργησαν πολύ, για να μην είναι σε άγχος και υπό εκβιασμό οι άνθρωποι που έχουν κάνει μία συμφωνία πληρώνοντας ήδη μεγάλο «καπέλο» στην τιμή.

Η μεγάλη «αθόρυβη» αλλαγή

Ποιοι θα μπορούν να αγοράσουν σπίτι κατασκευασμένο ως και το 2020!

Ταυτόχρονα στο ρεπορτάζ του capital.gr για τα στατιστικά και τις αλλαγές στο πρόγραμμα καταγράφηκε και κάτι ακόμη, με τεράστια (για μένα) σημασία:

«Άλλη μια σημαντική αλλαγή αφορά το ότι πλέον οι δικαιούχοι με ποσοστό αναπηρίας τουλάχιστον 67%, καθώς και όσοι έχουν εξαρτώμενα τέκνα με αντίστοιχο ποσοστό, μπορούν πλέον να επιλέγουν κατοικίες που έχουν ανεγερθεί έως τις 31 Δεκεμβρίου 2020. Η μέχρι πρότινος καταληκτική χρονολογία κατασκευής ήταν το 2007. Η επιλεξιμότητα των δικαιούχων τεκμηριώνεται μέσω πιστοποιητικών από το Κέντρο Πιστοποίησης Αναπηρίας (ΚΕΠΑ) ή αντίστοιχες υπηρεσίες. Η έναρξη ισχύος των νέων ρυθμίσεων τοποθετείται στην 1η Ιουλίου 2025».

Κατάλαβαν αυτό που τους λέμε τόσον καιρό όλοι εμείς που είμαστε στην αγορά (γιατί φυσικά μπορεί το πρόβλημα να το ανέδειξα από το 2023, όμως πλέον το «φωνάζουν» σχεδόν όλοι όσοι κινούνται στην Ελληνική Αγορά Ακινήτων! Αφήνοντας τον κόσμο να αγοράσει μόνο «χρέπια» με αυτές τις τιμές, δημιουργήθηκε μία ανούσια, μεγάλη στρέβλωση, που έκανε μεγάλη ζημιά στην αγορά, εκτόξευσε πλασματικά τις τιμές και δείχνει πλέον να οδηγεί τους αγοραστές σε απόσυρση.

Δίνοντας τη δυνατότητα σε συνανθρώπους μας με αναπηρία ή τέκνα με αναπηρία να επιλέξουν σπίτι κτισμένο ως και το 2020, ουσιαστικά κάνουν ένα τεστ, για να δουν αν αυτή η αλλαγή θα «ξεμπλοκάρει» κάπως τα πράγματα!

ΕΛΛΑΔΑ, 2026. ΕΠΙΧΕΙΡΕΙΝ, ΑΚΙΝΗΤΑ, ΕΠΕΝΔΥΣΕΙΣ

Παρακολούθησε τη 2ήμερη εκδήλωση On Demand

- Πώς να επενδύσω 20.000 – 100.000 Ευρώ

- Όλα όσα πρέπει να ξέρεις για τα ακίνητα το 2026!

- Για πρώτη φορά: Ειδικό Workshop για τα Οικόπεδα!

Φυσικά (δυστυχώς) ακόμη δεν έχουν καταλάβει ότι θα πρέπει να αφήσουν εντελώς ελεύθερη την αγορά σπιτιού μέσω του προγράμματος, ανεξαρτήτως παλαιότητας, μιας και διακηρυγμένος στόχος είναι να αποκτήσουν σπίτι οι πιο αδύναμοι συμπολίτες μας. Ενώ πχ στην Αθήνα με 150.000 Ευρώ παίρνεις παλιό σπίτι, σε πολλές Ελληνικές επαρχιακές πόλεις παίρνεις νεόδμητο με τα ίδια λεφτά (άλλης ποιότητας κατασκευής, όμως νεόδμητο)!

Η αλλαγή αυτή είναι πολύ μεγάλη, ως και «δομική», μιας και θα δοθεί η δυνατότητα σε ανθρώπους που θέλουν σπίτι να κάνουν καλύτερες επιλογές νεότερης κατοικίας, συχνά με το ίδιο ή και μικρότερο (!) κόστος σε σχέση με τα παλιά σπίτια!

Κράτησε στο μυαλό σου αυτήν την αλλαγή. Αν αποδώσει καρπούς, πιστεύω πως κάθε λογικός άνθρωπος σε αρμόδια θέση θα καταλάβει ότι πρέπει να αποτελέσει τον κανόνα για όλους, όχι μόνο όσους έχουν αναπηρία.

Οι προβλέψεις μου τον Νοέμβριο του 2024

Τα επίσημα στατιστικά του προγράμματος μας «λένε» ακόμη περισσότερα. Τον Νοέμβριο του 2024 στη μεγάλη μου εκδήλωση στο Μέγαρο Μουσικής Αθηνών είχα προβλέψει ότι αυτό το πρόγραμμα θα:

- Στρεβλώσει την αγορά

- Εκτοξεύσει τις τιμές, τεχνητά, στα παλιά ακίνητα, συμπαρασύροντας και τα υπόλοιπα + τα ενοίκια

- Αξιοποιηθεί όχι από 20.000 δικαιούχους, αλλά το πολύ από 17.000

- Έχει πολύ αργές εκταμιεύσεις

- Αφορά κυρίως ακίνητα στην επαρχία και όχι την Αττική και τη Θεσσαλονίκη (εκταμιεύσεις, όχι αιτήματα)

Τα επίσημα στοιχεία της Τράπεζας της Ελλάδος (τέλος Ιουνίου 2025) μας λένε ότι:

- Η μέση ηλικία κατοικίας είναι τα 42 (!) έτη, με έτος κατασκευής το 1983

- Το μέσο ακίνητο που εγκρίνεται από τις τράπεζες προς χρηματοδότηση έχει επιφάνεια 90 τετραγωνικά

- Η μέση αξία αυτού του ακινήτου είναι 157.000 Ευρώ.

- Η μέση αξία δανείου είναι 117.000 Ευρώ.

- Οι προεγκρίσεις δανείων είναι 28.500, με ονομαστικό προϋπολογισμό 3,5 δις Ευρώ

- Οι αιτήσεις που εγκρίθηκαν και αφορούν ακίνητα με ηλεκτρονική ταυτότητα είναι 7.400, με προϋπολογισμό 884,2 εκ. Ευρώ (μέσο ύψος δανείου 119.500 Ευρώ).

3 παρατηρήσεις

Από τα παραπάνω προκύπτουν 3 ενδιαφέρουσες παρατηρήσεις:

Α. Δεν εμφανίζονται ακόμη στον δημόσιο διάλογο οι εκταμιεύσεις του προγράμματος «Το Σπίτι μου, 2». Οι πληροφορίες μου λένε ότι παραμένουν πολύ χαμηλές, για αυτό και διαβάζουμε μόνο για… προεγκρίσεις και ακίνητα με ηλεκτρονική ταυτότητα.

Υπενθυμίζω πως ακόμη και σήμερα γίνονται εκταμιεύσεις που αφορούν «Το Σπίτι μου, 1».

Β. Η πλειοψηφία των Ελλήνων που θέλουν να αγοράσουν σπίτι δεν μπορεί να φτάσει τις τιμές που κλείνουν οι συμφωνίες για το πρόγραμμα «Το Σπίτι μου, 2»

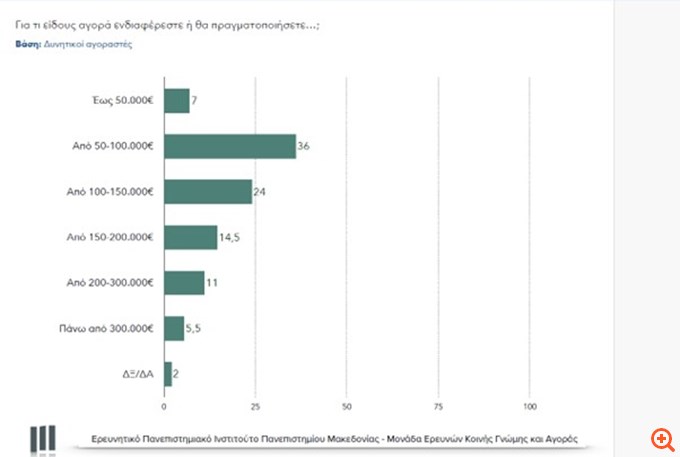

Είδαμε στο 4ο Βαρόμετρο της Αγοράς Ακινήτων πως 2/3 Έλληνες αγοραστές μπορούν να διαθέσουν ως 150.000 Ευρώ. Πάνω από το όριο αυτό μειώνεται δραματικά ο αριθμός τους.

Σύμφωνα με τα επίσημα στοιχεία, η μέση τιμή ακινήτου για το πρόγραμμα «Το Σπίτι μου, 2» είναι πλέον 157.000 Ευρώ = πάνω από τα όρια που θέτει η πλειοψηφία των αγοραστών σε Αττική και Θεσσαλονίκη. Αν το Βαρόμετρο είχε μετρήσει και την υπόλοιπη Ελλάδα, πιθανότατα οι 2/3 να γίνονταν 3/4…

Επαναλαμβάνω: 2/3 σε Αττική και Θεσσαλονίκη ζητούν ακίνητα με τιμή ως 150.000 Ευρώ. Η μέση τιμή των συμφωνιών στο πρόγραμμα «Το Σπίτι μου, 2» είναι 157.000 (και αν αφαιρούσαμε την επαρχία, θα ήταν σίγουρα πάνω από 170.000)

=

ο μέσος πολίτης δεν μπορεί πλέον να ακολουθήσει την αύξηση των τιμών (και μιλάμε συνήθως για μη ανακαινισμένα «χρέπια», 42 ετών κατά μέσο όρο…)

Γ. Δεν θα δοθούν 20.000 δάνεια

Είχα προβλέψει ότι θα δοθούν ως 17.000 δάνεια. Με μέση εκταμίευση τις 117.000 Ευρώ, φαίνεται πως οδηγούμαστε ακριβώς σε αυτό το νούμερο.

Πριν από μερικούς μήνες εξήγησα στο YouTube πως όταν εκατοντάδες χιλιάδες ζητούν δάνειο και πχ 17.000 θα το λάβουν (πληρώνοντας πανάκριβα ένα παλιό σπίτι), οι συνέπειες θα είναι και ψυχολογικές για τους πολλούς που θα μείνουν εκτός…

(Έχω πολλές ακόμη παρατηρήσεις για το θέμα, αλλά καλύτερα να μη σου κάνω… μαύρη την καρδιά καλοκαιριάτικα…)

Χρειάζεσαι σοβαρή καθοδήγηση για την επιχειρηματική / επενδυτική σου δραστηριότητα;

Κάθε μήνα συμβουλεύω ως 3 άτομα ή εταιρείες που χρειάζονται «μία out of the box προσέγγιση»

Γράψε μου για να μιλήσουμε! (Η υπηρεσία αυτή έχει κόστος)Μακάρι να μην ξαναγίνει αυτό το λάθος…

Τα προγράμματα «Το Σπίτι μου 1 και 2» έκαναν μεγάλη ζημιά στην Ελληνική Αγορά Ακινήτων, προκαλώντας πολλαπλές στρεβλώσεις και εκτοξεύοντας τις τιμές πώλησης και ενοικίασης. Πίσω από κάθε πανηγυρισμό για τις πολλές αιτήσεις κλπ βρίσκουμε στατιστικά στοιχεία που επιβεβαιώνουν τις αρνητικές εξελίξεις, που στην πράξη ακύρωσαν τα ευεργετήματα από τα πολλά και ενδιαφέροντα προγράμματα που είναι σε εξέλιξη για να μπουν σπίτια στην αγορά.

Μπράβο για τις 2 σωστές αλλαγές (ειδικά σε αυτή που επιτρέπει την αγορά ακινήτων ως το 2020 από ανθρώπους με αναπηρία, ή έχοντες παιδί με αναπηρία), μακάρι να διορθωθούν και άλλα προβλήματα στο θέμα, που τα «φωνάζω» από το 2023. Τότε μόνος, τώρα με την πλειοψηφία να συμφωνεί…

Ελπίζω μετά από 2 προγράμματα που προκάλεσαν τόσο μεγάλη αναστάτωση και στρέβλωση στις τιμές, να μην ξαναγίνει αυτό το λάθος και να αφήσουμε επιτέλους την αγορά να λειτουργήσει ορθολογικά. Αν θέλουν να δώσουν επιδότηση επιτοκίου στους αδύναμους, ας το κάνουν για κάθε ακίνητο (και νεόδμητο!), για μισοτελειωμένα που θα αποπερατωθούν, ακόμη και για οικόπεδα που θα κτισθούν.

Χρειαζόμαστε επειγόντως αύξηση της προσφοράς, όχι άλλη αύξηση της ζήτησης!

Εσύ τι γνώμη έχεις;

Και μην ξεχνάς: Μαζί είμαστε πιο δυνατοί!

ΥΓ. Τις προβλέψεις μου για το δεύτερο μισό της χρονιάς για τα ακίνητα στην Ελλάδα τις παρουσίασα στην 3ωρη εκδήλωση που διοργάνωσα στις 11 Ιουνίου με τίτλο «Ακίνητα 2025. Checkpoint». Μαζί μου ήταν ο Πρόεδρος της ΠΟΜΙΔΑ κ. Στράτος Παραδιάς και ο επ. καθηγητής του ΔΠΘ κ. Γιώργος Σιάκας.

Αν θέλεις να δεις όλη τη συζήτηση, την ανάλυση για το 4ο Βαρόμετρο της Αγοράς Ακινήτων και τις προβλέψεις μου που… συζητήθηκαν, μπες εδώ.

(Ο Ηλίας Π. Παπαγεωργιάδης διευθύνει τον όμιλο εταιρειών MORE, στην Ελλάδα είναι επενδυτής και αναλυτής της αγοράς ακινήτων και ταυτόχρονα συμβουλεύει 300+ επενδυτές και μικρομεσαίους επιχειρηματίες στην Ελλάδα, την Κύπρο και τη Ρουμανία).

Γιατί να διαθέσω τα χρήματα που έχω στην άκρη, για την αγορά ενός νεόδμητου ακινήτου λαμβάνοντας το μεγαλύτερο μέρος της αξίας σε δάνειο;

Κάθε περίπτωση είναι διαφορετική. Θα πρέπει να ξέρω τα δεδομένα σας για να απαντήσω